朗读

为加快实施创新驱动发展战略,进一步激发广大技术和管理人员的积极性和创造性,促进国有科技型企业可持续发展,经国务院同意,2016年2月26日,财政部、科技部、国资委联合印发了《国有科技型企业股权和分红激励暂行办法》(财资〔2016〕4号,以下简称《办法》),自2016年3月1日起在全国范围内实施。《办法》出台以来,受到社会各界广泛关注,各单位高度重视,认真部署,开展了一系列卓有成效的工作,同时也反映了一些执行中的突出问题。为便于各单位深入理解政策内涵,引导、鼓励企业开展激励工作,财政部、科技部、国资委就《办法》执行中企业适用条件、激励对象要求、激励实施条件、激励方案管理等方面有关问题进行了解答。

一、企业适用条件

1.如何界定转制院所企业?

答:转制院所企业是指根据《国务院办公厅转发科技部等部门关于深化科研机构管理体制改革实施意见的通知》(国办发〔2000〕38号),国务院部门(单位)所属科研机构已转制为企业或进入企业的主要从事科学研究和技术开发工作的机构,以及各省、自治区、直辖市、计划单列市所属已转制为企业或进入企业的主要从事科学研究和技术开发工作的机构。

2.如何界定国家认定的高新技术企业?

答:根据《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理办法>的通知》(国科发火〔2016〕32号)《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理工作指引>的通知》(国科发火〔2016〕195号)认定的高新技术企业。

3.如何界定高等院校和科研院所投资的科技企业?

答:包括两类情况,一是高等院校、科研院所直接投资的科技企业;二是高等院校、科研院所通过其独资设立的资产管理公司投资的科技企业。

4.如何界定国家和省级认定的科技服务机构?

答:科技服务机构的主要业务符合《国务院关于加快科技服务业发展的若干意见》(国发〔2014〕49号)规定的范畴,包括研究开发及其服务、技术转移服务、检验检测认证服务、创业孵化服务、知识产权服务、科技咨询服务、科技金融服务、科学技术普及服务等,并经国务院有关部委、直属机构或省(自治区、直辖市、计划单列市)有关部门认定。

5.分公司、子公司是否可实施股权和分红激励?

答:分公司不具有公司法人资格,不符合《办法》第二条规定,不能依据《办法》实施股权和分红激励;子公司具有独立的法人主体资格,在符合《办法》规定的实施条件基础上,可实施股权和分红激励。

6.全民所有制企业是否可以根据《办法》实施股权或分红激励?

答:《办法》第四十四条规定,尚未实施公司制改革的全民所有制企业可参照本办法,实施项目收益分红和岗位分红激励政策,但不能实施股权激励政策。

7.纳入国有控股混合所有制企业员工持股试点的单位,是否可开展股权激励?

答:符合国有控股混合所有制企业员工持股试点与《办法》股权激励政策的国有科技型企业,可自主择一实施,不可以同时开展。主要考虑,国有控股混合所有制企业员工持股试点政策实质是允许员工购买企业股权,与《办法》股权激励的标的来源是一致的,即都是企业股权。因此,企业可按照自身发展要求和发展战略,实施不同的政策,但不可以同时开展员工持股试点和股权激励,避免重复激励。

8.在全国中小企业股份转让系统挂牌的国有科技型企业是否可以实施股权或分红激励?

答:2006年,中关村科技园区非上市股份公司进入代办转让系统进行股份报价转让,即在全国中小企业股份转让系统进行挂牌,俗称“新三板”。《办法》的适用对象为中国境内具有公司法人资格的国有及国有控股未上市科技企业,包含在全国中小企业股份转让系统挂牌的国有企业。

9.非国有企业激励政策如何执行?

答:对于非国有企业的激励政策,属于上市公司的,按照《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)执行;属于非上市公司的,可比照《中华人民共和国促进科技成果转化法》及《办法》等相关规定执行激励政策,或自主决策。

二、激励对象要求

10.如何理解《办法》第七条规定的“签订劳动合同”的条件?

答:《办法》的目的是为建立国有科技型企业自主创新和科技成果转化的中长期激励分配机制,调动本企业技术和管理人员的积极性和创造性,所以要求激励对象必须是与本企业“签订劳动合同”的职工。

11.重要技术人员、经营管理人员同时为企业职工代表监事,是否可进行股权或者分红激励?

答:《办法》明确规定,“企业监事、独立董事不得参与企业股权或者分红激励”。考虑到特定职务履职独立性要求,重要技术人员、经营管理人员兼任企业职工代表监事的,不能纳入激励人员范围。

12.对同一激励对象可否实施多次、多种激励?

答:根据《办法》第三十一条规定,对同一激励对象就同一职务科技成果或者产业化项目,企业只能采取一种激励方式、给予一次激励。对按照本办法给予股权激励的激励对象,自本次股权激励方案实施始,企业5年内不得再对其开展股权激励。

三、激励实施条件

13.股权或分红激励的前置条件有哪些?

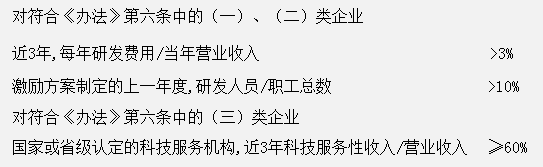

答:根据《办法》第六条规定,企业应建立规范的内部财务管理制度和员工绩效考核评价制度,年度财务会计报告经过中介机构依法审计,且激励方案制定近3年未因财务、税收等违法违规行为受到行政、刑事处罚。成立不满3年的企业,以实际经营年限计算。近3年的财务指标要求如下:

注:假设企业制定2017年的激励方案,近3年指2014-2016年。激励方案制定的上一年度指2016年。

14.成立不满3年的企业,可以实施股权和分红激励么?

答:为支持和鼓励初创型国有科技型企业开展股权和分红激励,《办法》放宽了实施激励的时间限制。对成立不满3年的企业,可采取股权出售、股权期权和项目收益分红等激励方式,相关指标以实际经营年限计算;但不得采取股权奖励和岗位分红的激励方式。

15.对于转制院所企业,《办法》第六条“近3年”的指标是从转制为企业时开始算还是从院所设立时开始算?

答:根据《国务院办公厅转发科技部等部门关于深化科研机构管理体制改革实施意见的通知》(国办发〔2000〕38号)有关要求,由事业单位转制为企业的技术开发类科研机构,实施激励时涉及的“近3年”指标是从转制成为企业作为初始时点开始计算的。如果转制为企业的时间不满3年,按照《办法》要求,不得采取股权奖励和岗位分红的激励方式。

16.集团和子公司作为独立公司法人均符合激励条件,在实施激励时,激励所需财务指标是否能剔除各自的子公司?

答:《办法》第二章实施条件中规定的财务指标,按经中介机构依法审计的企业年度财务会计报告有关数据计算确认。集团公司或子公司在实施激励时,企业年度财务会计报告是指本企业合并财务报告,包括各自子公司的数据。

17.大、中、小、微型国有科技型企业是否均可依据《办法》实施股权激励?

答:根据《办法》规定,股权激励包括股权出售、股权奖励和股权期权三种方式,大、中型国有科技型企业可以采取股权出售、股权奖励的激励方式,不得采取股权期权的激励方式。企业的类型划分标准,按照国家统计局《关于印发统计上大中小微型企业划分办法的通知》(国统字〔2011〕75号)等有关规定执行。

18.符合条件的国有科技型企业是否可以用持有的控股子公司股份对本企业员工进行股权激励?

答:根据《办法》第三条规定,符合条件的国有科技型企业开展股权激励,应以本企业股权为标的,不得用持有的控股子公司股份对本企业员工进行股权激励。

19.股权出售是否需要进场交易?

答:根据《办法》第十一条规定,企业实施股权出售,应按不低于资产评估结果的价格,以协议方式将企业股权出售给激励对象,股权出售不需要进场交易。